BATEZ BESTEKO TIKETA, TIKET KOPURUA, TIKETEN ORDUTEGIA ETA FAKTURAZIO MUGA

ERDIKO TIKETA

Bezero bakoitzak negozio batean egiten duen kontsumoaren batez besteko balioa da.

Zure bezeroen batez besteko gastua ezagutzea beharrezkoa da jakiteko zer egiten ari garen ondo (edo ez hain ondo) eta erabiltzaile bakoitzaren erosketa-kopurua handitzeko estrategia bat aplikatzeko.

Pertsona horietako baten batez besteko tiketa handitzen badugu, gure diru-sarrerak handituko ditugu.

Hori kalkulatzeko, salmenten batura osoa zati bezero-kopurua besterik ez dugu behar.

Batez besteko tiketa = Salmentak guztira/Bezero kopurua (tiketak)

Hilabete batean 50 artikulu saldu baditugu eta diru-sarrerak 4000 eurokoak izan badira, gure batez besteko tiketa honela kalkulatuko da.

Batez besteko tiketa = 4000/50

Hau da, bezeroak batez beste 80 euro gastatzen ari dira gure dendan.

TIKET KOP.

Aurrekoaren osagarri, eguneko tiketen kopurua lor dezakegu. Horrek egunero egiten diren salmenten kopurua emango digu, gure establezimenduan sartzen diren bezero guztiak, eta horietatik, erosten duten guztiak.

TIKETEN ORDUTEGIA

Segmentuak egin ditzakegu salmentak egiten ditugun egunen, hilabeteen eta ordu-tarteen arabera aztertzeko, gure salmenta-politika zehaztasun handiagoz kontzentratu ahal izateko.

FAKTURAZIO-MUGA

Negozio orok du gehienezko fakturazio-muga, eta urteko kostuek ezin dute gainditu fakturazio-muga; zenbat eta urrunago egon elkarrengandik, orduan eta arrisku txikiagoa izango du negozioak.

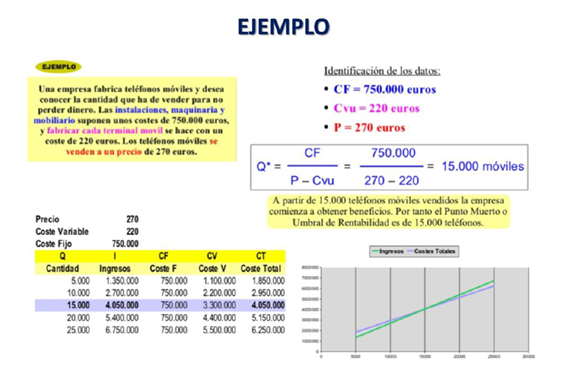

PUNTU HILA

Puntu horretan, jasotako guztizko diru-sarrerak enpresak bere produktuak ekoizteko edo zerbitzuak emateko egiten dituen guztizko gastuekin berdintzen dira.

Puntu horretatik aurrera (Puntu Hila, Oreka Puntua edo Errentagarritasun Atalasea), mozkina zero denean, enpresa etekinak sortzen hasiko da.

Puntu horretan dakigu, bai denboragatik (hilabetea), bai unitate-kopuruagatik, zein une zehatzetatik lortzen ditugun onurak. Zenbat eta lehenago lortu, orduan eta hobeto.

Kostu finkoak eta aldakorrak kontuan hartu beharko ditugu kalkulua egiteko.

Zuzeneko lotura du marjina komertzialarekin.

Q (itopuntua) = Kostu finkoak/(prezioak – kostu aldakorra) Itopuntua = Gastu finkoak/marjina gordina

Aurreko guztiarekin, benetan ezagutuko dugu gure negozioaren salmenta-mugimendua, dataz jakingo dugu noiz egiten ditugun salmentak, egiten diren salmenta-kopurua eta salmenten balioa. Tiketak aztertuz bakarrik, erraza eta merkea.